…VISTO ED ELABORATO PER VOI DALLE JRP 2011… (by Mario Gherpelli)

Dalle Journées de la Recherche Porcine (Giornate della Ricerca Suina – JRP), 43a edizione: “SVILUPPO E MUTAMENTO DELLA PRODUZIONE SUINA NEL BACINO NORD-EUROPEO: NASCITA DI UN NUOVO MODELLO DI ALLEVAMENTO TRANS-FRONTALIERO” - Relatori: Roguet C., Rieu M. – IFIP (Istituto Francese del Suino)

Introduzione

La Germania, l’Olanda e la Danimarca realizzano il 36% della produzione suina europea (rispettivamente, 20,1%, 8,8% e 7,6%). In questi ultimi 15 anni, la Germania e la Danimarca hanno fortemente aumentato la loro produzione, mentre la Francia ha faticato nel mantenere la sua. Anche l’Olanda, nonostante i problemi ambientali e sanitari che l’avevano messa in ginocchio, dal 2004 ha rilanciato la propria crescita, anche se con un modello di allevamento e di filiera diverso dal precedente.

Per effetto di avvenimenti geo-politici (riunificazione tedesca, allargamento della UE) e sanitari (peste suina in Olanda), di regolamenti comunitari e di scelte nazionali, le posizioni relative di questi tre paesi sul mercato europeo e mondiale si sono ridistribuite ed è comparso un nuovo modello di produzione trans-frontaliero (o trans-nazionale). Questo studio lo vuole descrivere sulla base dei dati disponibili sino al 2009/2010.

Nascita di un modello di produzione trans-frontaliero

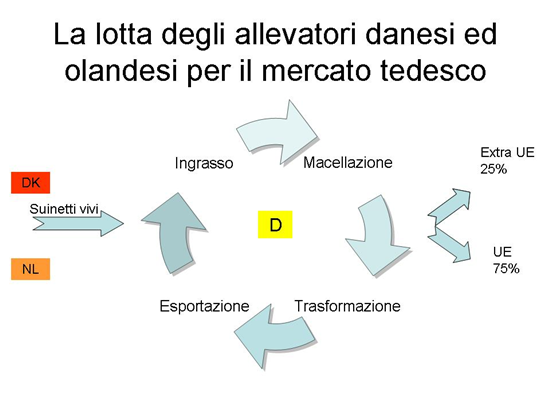

La Germania, con oltre 4,5 milioni di tonnellate di carcasse prodotte nel 2009, è il primo paese produttore di suini della UE, davanti a Spagna e Francia. Nel periodo 2009/2000 ha conosciuto una crescita imponente (+23%) che le ha permesso di colmare il suo deficit interno. Nello stesso periodo, la produzione danese è aumentata del 15% mentre quella olandese è rimasta sostanzialmente la stessa. La crescita tedesca è stata accompagnata da un imponente aumento degli scambi commerciali: da un lato, l’importazione di animali vivi (soprattutto lattoni) è quadruplicata, dall’altro l’esportazione di prodotti trasformati si è moltiplicata per 3,5. Per immaginare questo fenomeno, si può pensare la Germania suinicola attuale come una gigantesca piattaforma girevole, che importa enormi quantità di suinetti, li ingrassa, li macella e li trasforma, esportando ormai la metà di quanto produce (di cui un quarto verso paesi extra-UE).

- Gli allevatori di scrofe danesi e olandesi lottano per il mercato tedesco

Nel nord Europa si assiste ormai ad una produzione specializzata che potremmo definire di “tipo cooperativo” tra i tre principali paesi produttori (si veda la tavola). La specializzazione della Danimarca e dell’Olanda nella produzione di suinetti e della Germania nell’ingrasso-macellazione-trasformazione permette di aggirare i vincoli nazionali (fondiario, ambientale, sociale) e di valorizzare le specifiche attitudini di questi paesi (progresso tecnico/gestionale nella riproduzione, accesso ai mercati).

Un tempo esportatrice di suinetti, la Germania nel 2009 ne ha importati oltre 9 milioni, provenienti per 2/3 dalla Danimarca e per 1/3 dall’Olanda. La maggior parte degli allevamenti da ingrasso si colloca in Bassa Sassonia (33%) ed in Renania del Nord-Westfalia (26%), vicino alla frontiera con l’Olanda. Su un totale di oltre 56 milioni di suini macellati in Germania nel 2009, uno su cinque è stato importato.

- Danimarca: 7 milioni di suinetti e 1,1 milioni di suini da macello esportati nel 2009

Da molti anni, ormai, la Danimarca si è attrezzata per chiudere il ciclo della produzione di carne suina, esportandone quasi la totalità (80-90%). La strategia danese era decisamente quella del massimo valore aggiunto per la sua economia, puntando sia su un’analisi “marketing” approfondita dei paesi possibili clienti, sia su infrastrutture commerciali internazionali molto sviluppate nel settore della carne suina.

Ma oggi, circa 600.000 suinetti lasciano la Danimarca ogni mese. Nel 2009, sette milioni di suinetti e 1,1 milioni di capi da macello sono stati esportati, quasi esclusivamente (88%) verso la Germania, vale a dire circa il 29% dei 27,6 milioni di suini prodotti nel paese. Nell’arco di qualche anno, i danesi puntano all’obiettivo dei 10 milioni di suini vivi esportati.

- Olanda: 6 milioni di suinetti e 4,1 milioni di suini da macello esportati nel 2009

Nel 2009, l’Olanda ha esportato sei milioni di suinetti (+ 18% su base annua) e 4,1 milioni di capi da macello, vale a dire il 44% dei 23 milioni di suini prodotti. La forte crescita fatta registrare nel corso dell’anno si spiega con il raggiungimento dello statuto di paese ufficialmente indenne da Aujeszky (dal gennaio 2009, appunto).

Nel 1995 i suinetti olandesi erano esportati soprattutto in Spagna, Belgio e Italia. Oggi, la metà raggiunge la Germania e un quarto viene destinato ai paesi dell’Europa dell’Est.

In futuro, il mercato tedesco potrebbe non essere più sufficiente ad assorbire i suinetti prodotti in Danimarca e Olanda (anche se gli esperti tedeschi prevedono di arrivare ad importarne quasi 15 milioni nel 2015), per cui la concorrenza tra questi due paesi si farà sempre più dura.

- Delocalizzazione della macellazione in Germania

Nel 2009, l’Olanda ha esportato 3,1 milioni di suini da macello in Germania (76% del totale esportato) dove sono stati costruiti i macelli del gruppo olandese Vion, al fine di ottimizzarne l’utile industriale. Questo fenomeno (unito alla riduzione delle macellazioni registrate in Danimarca) riflette la perdita di competitività registrata dal settore macellazione/sezionamento in questi due paesi, a causa degli elevati costi salariali, due-tre volte superiori a quelli praticati in Germania.

Il gruppo danese Danish Crown (82% dei suini macellati in Danimarca) ha ridotto di un terzo la manodopera impiegata nei macelli (periodo 2004-2009) ed ha annunciato un piano di riduzione del 20% dei costi salariali delocalizzando una parte delle sue attività in Germania nei prossimi anni. In questo contesto, i macellatori danesi hanno ridotto il prezzo pagato agli allevatori, i quali hanno reagito troncando i loro contratti con la cooperativa per vendere direttamente i suini da macello in Germania, oppure eliminando l’ingrasso e specializzandosi nella produzione di suinetti, anch’essi venduti in Germania a prezzi remunerativi. In media, nel quinquennio 2004-2008, il prezzo dei lattoni pagato nel nord-ovest della Germania è stato di 52 €/capo (peso medio 29,7 kg), contro i 46 €/capo in Danimarca (peso medio 32,2 kg) e i 39 €/capo in Olanda (peso medio 25,2 kg).

Strutture e performances di allevamento nei paesi del nord Europa

- La scelta delle “mega-aziende” e della specializzazione dell’attività

Per le sue dimensioni, la ristrutturazione del modello danese merita una particolare attenzione. In dieci anni, mentre la popolazione suina aumentava del 6,4%, la Danimarca ha perduto più di 10.000 aziende suinicole su un totale di circa 15.000 recensite nel 1999. In altri termini, 2 allevamenti su 3 hanno chiuso i battenti! Dei circa 5.000 allevamenti rimasti, 2.600 sono scrofaie.

In Olanda, delle 3.600 scrofaie in attività nel 2007, una percentuale compresa tra il 7-10% dovrebbe scomparire ogni anno fino a stabilizzarsi nel 2013. Il modello di produzione nazionale dei suinetti [anche in Danimarca, ndt] si dovrebbe stabilizzare secondo questa formula: “1.000 scrofaie di 1.000 scrofe di media”. Circa 2.000 allevamenti venderebbero le loro “quote” produttive (550 €/scrofa) ai 1.000 allevamenti superstiti, che aumenterebbero il numero di riproduttori dalle 270 scrofe/media attuali.

Paragonate alla Francia e alla Germania (rispettivamente 183 e 140 scrofe di media/allevamento), la Danimarca e l’Olanda hanno fatto la scelta di un modello produttivo basato su pochi allevamenti specializzati di grandi dimensioni (le “mega-scrofaie”). Questa scelta si riflette anche sul modello stesso di allevamento: in Francia il ciclo chiuso rappresenta la scelta dominante (l’85% delle scrofe e il 63% dei grassi sono allevati secondo questo schema), mentre nel nord Europa ci si sposterà sempre più verso la separazione dell’allevamento da riproduzione rispetto a quello da ingrasso (separazione dei siti e specializzazione produttiva).

- Progressi tecnici

Con la scomparsa degli allevamenti meno produttivi e la specializzazione dell’attività, le performances produttive medie migliorano rapidamente.

Nel 2009, grazie ad una prolificità media di 14,1 nati vivi/parto (Danimarca) e 13,1 n.v./parto (Olanda), una scrofa in produzione (dalla prima copertura utile alla riforma) svezza in media 27,2 suinetti/anno in questi due paesi, rispetto ai 26,5 e 24,0 rispettivamente per Francia e Germania. Questi risultati sono dovuti a vari fattori: strutture di allevamento moderne, stato sanitario in equilibrio (separazione dei siti di allevamento, controllo veterinario diffuso), selezione genetica avanzata, formazione tecnica degli allevatori di ottimo livello.

A livello di ingrasso, la velocità di crescita (IMG) incrementa in modo simile in Danimarca e Germania, ma con valori assoluti molto diversi (rispettivamente, 850 g e 760 g/giorno nell’intervallo 30-115 kg, valori medi ufficiali del 2009).

Fattori di competitività e distorsione della concorrenza

Oltre a fattori sociali e culturali, il nord Europa (soprattutto la Germania) si è dotato di fattori di competitività politica ed economica.

- Regole europee e nazionali sulla protezione animale e ambientale

In anticipo sulla legislazione UE per il benessere animale, la Gran Bretagna ha imposto dal 1999, ai propri produttori come ai propri fornitori, l’obbligo della gestazione in gruppo delle scrofe gestanti. Poiché sia i danesi che gli olandesi esportano una parte dei loro suini in questo paese, la “certificazione Regno-Unito” ha modificato le loro strutture. Attualmente, in Danimarca il 53% delle aziende alleva le scrofe gestanti in gruppo, percentuale che sale al 55% in Olanda. In Germania siamo al 50% mentre in Francia questo valore scende drasticamente al 30%. A circa due anni dall’entrata in vigore della normativa UE (1 gennaio 2013) l’adeguamento delle strutture per le scrofe gestanti appare come un gigantesco cantiere!

- Distorsioni fiscali e sociali

Nell’industria tedesca della carne suina (macelli e laboratori di sezionamento/lavorazione) gli addetti sono rappresentati in maniera massiccia da personale interinale di origine straniera (extra-UE), reclutato da società di servizi che hanno sede fuori della Germania e che fatturano le loro prestazioni all’industria. Anche se esiste una rotazione del personale, questa manodopera non è occasionale. Anche le filiali tedesche dell’olandese Vion e della danese Danish Crown ricorrono massivamente a questo tipo di personale. Si tratta di una pratica circondata da una certa discrezione da parte delle imprese interessate. Si parla di salari orari che vanno dai 3 ai 5 € per i lavoratori, con un costo totale che oscilla dai 5 agli 8 € per l’impresa (a seconda della specializzazione), contro i 15 €/ora per un salariato tedesco, dai 15 ai 20 € per uno francese e i 34 € per uno danese. Le condizioni di lavoro (orari molto prolungati, “sanzioni” sotto forma di trattenute sullo stipendio) sono davvero “sorprendenti” per un paese come la Germania.

Inoltre, il regime forfettario dell’IVA applicato alle imprese agricole tedesche [per spiegazioni più dettagliate si rimanda al testo originale, ndt] le favorisce ulteriormente dal punto di vista finanziario rispetto agli altri stati della UE, con un vantaggio stimato dalla Camera dell’Agricoltura della Bassa Sassonia in 3,60 €/suino prodotto (all’ingrasso).

Conclusioni e prospettive

La Germania, la Danimarca e l’Olanda formano oggi un unico bacino produttivo nella suinicoltura nord europea, dove le varie fasi produttive (riproduzione, ingrasso, macellazione) vengono ripartite in funzione delle opportunità di mercato, dei vincoli e dei punti di forza di ciascun paese. Il mutamento degli allevamenti in Danimarca e Olanda è la conseguenza dei loro limiti ambientali ed economici, ma anche il risultato di un’intensa lotta sul prezzo per conquistare il mercato tedesco. Per restare in corsa, hanno adottato la stessa strategia, pianificata ed attuata dalle loro organizzazioni professionali: concentrare l’allevamento su poche aziende altamente specializzate di grandi dimensioni, ottimizzando sia i fattori tecnici (produttività) che quelli economici (economia di scala).

La drastica diminuzione del numero di allevamenti fa capire la selezione implacabile degli ultimi anni, con le banche disposte a finanziare solo i migliori produttori. Questa profonda ristrutturazione ha reso questi due paesi quelli dotati della suinicoltura più moderna e performante al mondo. D’altra parte, un’evoluzione così rapida non è immune da rischi economici, sociali e sanitari. La circolazione di milioni di suini vivi ogni anno a cavallo delle frontiere e verso una regione (la Renania) storicamente soggetta a focolai di peste suina non è che una “bomba ad orologeria” secondo alcuni esperti.

In futuro, la produzione suina non dovrebbe aumentare in maniera significativa sia in Danimarca che in Olanda, a causa dei limiti di natura ambientale. In Germania, nel nord-ovest del paese “saturato” dal vorticoso sviluppo di questi ultimi anni, l’opposizione sociale e la ridotta disponibilità fondiaria (per gli spandimenti) limitano le prospettive di crescita. Al contrario, la scadenza del 2013 per la messa a norma degli allevamenti di scrofe potrebbe portare alla chiusura di numerosi piccoli allevatori del sud del paese, mantenendo elevata la richiesta di suinetti da importare.